Warum nachhaltige ETFs oft nicht nachhaltig sind?!

20.08.2021Kategorien: InvestmentImmer mehr Menschen beschäftigen sich aktuell mit dem Thema Nachhaltigkeit und achten dabei auch auf eine nachhaltige Geldanlage. Doch was bedeutet nachhaltige Geldanlage und wie identifiziere ich einen nachhaltigen Fonds oder ETF?

Bei nachhaltiger Geldanlage gibt es verschiedene Stufen: Wie weit wollen Sie gehen? Wollen Sie nur „nichts Böses“ unterstützen oder wollen Sie sogar „etwas Gutes“ mit Ihrem Investment tun?

Kriterien zur Bestimmung, ob ein Fonds nachhaltig ist oder nicht, sind zum Beispiel die ESG-Kriterien "environment, social, governance" (Umwelt, Soziales, Aufsichtsstrukturen/Ethik). Unternehmen werden anhand von diesen Kriterien kontrolliert und wenn sie bestimmte Grenzwerte erreichen, werden Sie als "nachhaltig" eingestuft und können in einen ESG-Fonds eingebaut werden. Diese Zahlen sind jedoch relativ leicht manipulierbar („greenwashing“), also ein absolut nicht nachhaltiges Unternehmen kann mit ein bisschen Aufwand nach ESG-Kriterien als nachhaltig eingestuft werden. Da ETFs digital zusammengestellt werden und keinem aktiven Management unterliegen, prüft der Computer nur diese bestimmten Kennzahlen ohne das Gesamtbild zu sehen. Die Folge ist, dass es viele ETFs gibt, die mit dem Anhang ESG gekennzeichnet sind, aber keinen nachhaltigen Ansatz zum Investieren bieten.

Aber was ist denn nun nachhaltige Geldanlage?

In erster Linie müssen Sie für sich entscheiden, wie Sie Nachhaltigkeit definieren, da Nachhaltigkeit sehr viele Facetten hat. Generell assoziieren die meisten Menschen damit jedoch Themen wie Umwelt & Menschenrechte.

Nachhaltige Fonds sind meistens in Unternehmen investiert, die nichts „Böses“ tun, also keine Waffen, starke Umweltverschmutzung, keine Menschenrechtsverletzungen, etc.

Es gibt jedoch auch Impact-Titel. Diese Titel investieren in Unternehmen, die aktiv Gutes tun, gegen den Klimawandel, gegen Armut, gegen Naturverschmutzung, etc. Sie sind jedoch deutlich schwerer zu finden. Ein möglicher Indikator ist das FNG-Siegel.

Beim FNG-Siegel werden die einzelnen Unternehmen in einem Fonds deutlich genauer durchleuchtet, als nur anhand von ESG-Kriterien. Die Analyse findet nicht nur digital, sondern durch Mitarbeiter der Qualitätssicherungsgesellschaft nachhaltiger Geldanlagen statt. Besonders „gute“, nachhaltige Fonds bekommen zum Siegel noch einen, zwei oder drei Sterne. Ab zwei Sternen lässt sich bei diesem Siegel von einem Impact-Produkt sprechen, ein Fonds mit einem Stern tut Gutes, aber ist nicht vollkommen nachhaltig und das Siegel ohne Stern sichert immerhin die Mindeststandards ab.

FAZIT

- ESG bedeutet nicht immer nachhaltig (leicht manipulierbar)

- Wenn Titel mit den Stichworten Nachhaltigkeit, Sustainability, ESG oder SRI gekennzeichnet sind, können Sie auf Websites wie "onvista" anhand von der WKN herausfinden, welche die Top Holdings sind (die 10 größten Anteile im ETF). Dabei sehen Sie schnell, ob Unternehmen auftauchen, die nicht Ihren Nachhaltigkeitsvorstellungen entsprechen (z.B. Nestlé, Amazon, McDonalds) oder nicht.

- Nutzen Sie ggf. einen Berater, der diesen Bereich gut kennt und dort eine Expertise hat

Aktienmärkte besser als ihr Ruf

15.01.2020Kategorien: Investment

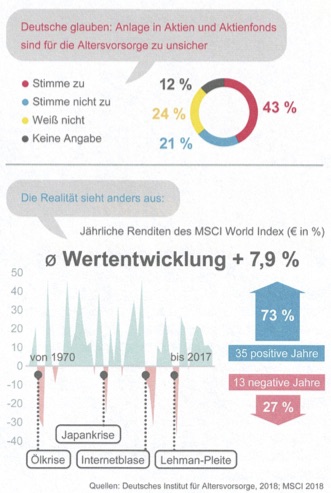

Die Investition in Aktien zur Altersvorsorge ist bei den meisten Deutschen unbeliebt. Mit 43 Prozent glaubt eine relative Mehrheit, dass Aktien zu unsicher dafür sind; weitere 24 Prozent sind sich unschlüssig. Die Kursschwankungen an den Börsen gelten als zu gefährlich. Dabei beweist eine Auswertung des MSCI World (Aktienindex) über die Börsenjahre zwischen 1970 und 2017, dass es insgesamt 35 positive Jahresabschlüsse gab...das entspricht nahezu Dreiviertel aller geprüften Jahre!

Die durchschnittliche Wertentwicklung betrug in diesem Zeitraum 7,9 Prozent, im schlechtesten 30-Jares-Zietraum immerhin noch bei ca. 6 Prozent pro Jahr! Der MSCI World spiegelt über 1.600 Aktien aus 23 Industrienationen die Wertentwicklung an den globalen Finanzmärkten sehr gut wider und gilt als einer der wichtigsten Indizes weltweit; somit sind die o.g. Fakten durchaus valide udn relevant.

Fazit: Langfristig betrachtet sind Aktien (und Fonds bzw. ETFs) zum Vermögensaufbau also sehr gut geeignet und können ein wichtiger Baustein in Ihrer Altersvorsorge-Strategie sein.

Diese 5 Fehler sollten Sie bei Immobilien als Kapitalanlage vermeiden!

15.05.2019Kategorien: InvestmentIn Zeiten der Niedrigzinsen bringt Anlegern ein Sparbuch oder Festgeldkonto kaum bis keine Zinsen mehr. Dafür sind die Zinsen für Darlehen extrem gering und so denken viele Privatanleger darüber nach, eine Immobilie als Kapitalanlage zu kaufen.

Die Grundüberlegungen zur Rendite und mögliche Fehler in der Strategie sind dabei übrigens für alle angebotenen Immobilien gleich - egal, ob es sich um eine gewöhnliche Eigentumswohnung zur Vermietung oder Appartements in einer Seniorenresidenz, einem Pflegeheim oder einem Studentenwohnheim handelt.

Fehler 1: Mietrendite „brutto statt netto“

Wer sich für eine Immobilie als Kapitalanlage interessiert, erhält von den Verkäufern häufig eine Modellrechnung oder die Angabe einer zu erwarteten Rendite. Dabei sind häufig sehr optimistische Mieten und Kennzahlen hinterlegt und die Kosten sind teils gar nicht darin enthalten.

Kaufen Sie also niemals aufgrund dieser einen Zahl eine Immobilie, sondern hinterfragen Sie die Berechnung und Mietrendite anhand der Infos aus dem Exposé. Sollten Sie noch Infos brauchen, fragen Sie den Verkäufer oder Vermittler. Erwartete Mieten und die Kosten der Einheit können Sie dann auch über diverse Immobilienportale im Internet vergleichen, um zu sehen, ob die Annahmen realistisch sind.

Nun rechnen Sie die Miete abzgl. der Kosten, die Sie nicht durch den Mieter über die Nebenkosten bezahlt bekommen (z.B. Hausverwaltung, Instandhaltung, Rücklagen, Bankgebühren) und teilen diese dann (als Jahresnettomiete) durch die Anschaffungskosten - das ist der Kaufpreis sowie alle dazugehörigen Kosten (Makler, Notar, Grunderwerbssteuer). Sie werden eine wesentlich niedrigere Rendite errechnen als die Angabe des Verkäufers/ Maklers!

Fehler 2: falsche Finanzierungsstrategie

Immobilien gehören zu den teuersten Objekten, die Sie in ihrem Leben erwerben werden.

Meist versprechen die Verkäufer ein attraktives Geschäft durch den Aufbau von Vermögen auf Kosten der zukünftigen Mieter. Die Mietzahlungen sollen die Ausgaben für den Kredit und sonstige Kosten decken. Abgesehen vom eingesetzten Eigenkapital soll sich die Immobilie also weitgehend selbst tragen.

Die Baufinanzierung wird damit zum Hebel der Rendite, der allerdings in beide Richtungen wirken kann: Liegt die Rendite über dem Hypothekenzins (nach Steuern), steigert der Hebel die Rendite. Denn für das geliehene Geld zahlt der Käufer weniger, als er insgesamt mit Objekt verdient. Liegt die Rendite aber unter dem Hypothekenzins, so ziehen die Kosten für die Finanzierung die Rendite nach unten. Dieser „leverage-Effekt“ ist ein wichtiger und gerne übersehener Punkt.

Fehler 3: keine Finanzierung

Auch das gegenteilige System birgt Risiken: wenn Sie zu konservativ an die Geldanlage herangehen und sich vor dem Schulden machen scheuen, können Sie in vielen Fällen auch gleich das Festgeldkonto behalten. Denn die Nettorendite, die Sie oben berechnet haben und die häufig nach Kosten etc. bei unter 2% p.a. liegt, ist dann die Verzinsung, die Sie in den kommenden 30 oder mehr Jahren auf Ihr Vermögen wirken lassen…das ist fatal, denn damit verlieren Sie real Vermögen - nach Inflation sind Sie bei 2% Zins schon negativ!

Eine langfristige Geldanlage sollte natürlich rentabel und zumindest über Inflationsniveau liegen; das wäre ohne Finanzierungshebel bei den aktuellen Immobilienpreisen häufig nicht machbar. Denken Sie dabei auch an die langfristige Zinssicherheit durch eine Zinsbindung, die möglichst zur Laufzeit der Finanzierung passt.

Fehler 4: falsche Immobilie

Auch wenn Sie in Ihrem Grundszenario bereits die Kosten und den Erhaltungsaufwand berücksichtigt haben, ist es immer noch optimistisch. Sie gehen i.d.R. davon aus, dass der „normale Verlauf“ nicht gestört wird. Der Alltag eines Vermieters sieht jedoch häufig anders aus: Mieter zahlen nicht pünktlich oder gar nicht mehr, Reparaturen sind kostspieliger als erwartet. Vor allem aber kann die Wertentwicklung und damit der potentielle Verkaufspreis hinter den Erwartungen zurückbleiben.

Damit Sie ggf. auch rentabel wieder verkaufen können, muss die Nachfrage nach Immobilien am gewählten Standort zum Zeitpunkt des Verkaufs hoch sein: Neue Käufer müssen also bereit sein, wieder einen hohen Preis zu zahlen. Und das, obwohl sich die Wohnung bzw. Bodenbeläge, Türen und Keramik abnutzen.

Neben dem Alter und der Abnutzung gibt es noch eine Vielzahl von Faktoren, die die Immobilienpreise beeinflussen. Die wirtschaftliche Entwicklung vor Ort und in Deutschland gesamt, die Altersstruktur der Bevölkerung und v.a. die allgemeine Zinsentwicklung sind wichtige Punkte. In Zeiten niedriger Zinsen sind auch die Hypothekenzinsen niedrig, und andere Anlageformen versprechen nur niedrige Renditen; dadurch steigen die Immobilienpreise. Beachten Sie bei einem Kauf, dass auch das genaue Gegenteil passieren kann und Sie ggf. genau in dieser Phase wieder verkaufen wollen oder müssen.

Fehler 5: fehlende Streuung/ Klumpenrisiko

Die Gesamtwirkung der verschiedenen Einflussfaktoren ist auf eine lange Zeit nicht vorhersehbar. Fest steht aber, dass Sie als Anleger viel Geld in die Immobilie investiert und nicht über verschiedene Anlageklassen gestreut haben. Man spricht in diesem Fall von einem Klumpenrisiko.

Müssen Sie nun die Immobile verkaufen, weil Sie keine alternativen Geldanlagen und einen „Notgroschen“ vorrätig haben, kann Sie das oben beschriebene Risiko sehr hart treffen.

Generell gilt das Motto „Wer breit streut, rutscht nicht aus!“ auch hier und Sie sollten nur dann eine Immobilie als Kapitalanlage kaufen, wenn Sie das nötige Kapital haben, um zu streuen. Damit ist eine Streuung innerhalb verschiedener Geldanlagen und auch innerhalb verschiedener Standorte und Immobiliengattungen gemeint. Ohne Streuung ist das Risiko immens und eine Immobilie ist dann keine gute Geldanlage, sondern kann auch zum Geldgrab werden!

Fazit: Alternativen prüfen lohnt sich

Eine Immobilie zur Kapitalanlage ist als keineswegs „automatisch“ schlau und eine lohnenswerte Investition. Die Rendite der Immobilie hängt an sehr vielen Variablen, die nie 100%ig vorhergesagt werden können. Das ist generell kein Problem, aber wer seine gesamten Ersparnisse in eine Immobilie zur Vermietung steckt, läuft Gefahr, am Ende viel schlechter abzuschneiden als erhofft.

Überlegen Sie daher genau, was Sie von der Kapitalanlage-Immobilie erwarten und ob Sie tatsächlich gute Aussichten haben eine bessere Rendite als beim Festgeld zu erzielen. Sollten Sie auf höhere Renditen aus sein, können Sie aktuell nur mit einem langfristigen Investment in Wertpapiere und ETFs ans Ziel gelangen. Wer Ihnen heute eine Immobilie mit 6 Prozent Rendite arbeitet hat entweder den heiligen Gral gefunden oder extrem optimistisch gerechnet.

Einzige Möglichkeit mit Immobilien solche Renditen zu erzielen: Projektentwickler oder Bauträger werden oder sich an einem beteiligen. Auch das hat Risiken und auch hier muss man sein Geld intelligent streuen, aber zumindest kann man dann mit Immobilien noch „Geld verdienen“!

Kritik an Robo-Advisors: „Klug investieren geht anders“

27.02.2018Kategorien: InvestmentDie "Welt am Sonntag" hat jüngst untersuchen lassen, wie ausgewogene Depots traditioneller Fondsgesellschaften im Vergleich zu ausgesuchten Robo-Advisors abgeschnitten haben - und zwar während des Kurseinbruchs vom 24. Januar bis zum 9. Februar dieses Jahres. In dieser Zeit tauchte der Dax von 13.500 auf rund 12.000 Zähler ab und büßte somit rund 11 Prozent ein.

Ein ausgewogenes Depot aus Exchange Traded Funds (ETFs) mit 50 Prozent weltweit gestreuten Aktien und 50 Prozent ebensolcher Anleihen verlor in jenen drei Wochen knapp 5 Prozent und fing den herben Aktienverlust gut auf.

Robos verloren deutlich mehr

Das können die Robo-Advisors nicht unbedingt von sich sagen: Gleich drei Anbieter verloren deutlich mehr als das ETF-Depot, der Marktführer Scalable Capital büßte sogar über 8 Prozent ein, während traditionelle Häuser von Union Investment bis DWS 3 bis 4,5 Prozent abgaben – auch wenn man bei Scalable & Co. darauf verweist, dass man sich nicht an solchen kurzen Fristen orientiere. Dummerweise liegen die Roboterstrategien des Unternehmens auch seit dem 1. Januar 2017 relativ weit hinten, wie die Zeitung vermerkt.

Ist also der Mensch der Maschine überlegen? Das wäre ein vorschnelles Urteil, wie wir finden. Doch ein paar Dinge lassen sich durchaus sagen:

Erstens: Ein starres Portfolio ohne die Möglichkeit von Eingriffen beziehungsweise ohne eine vernünftige Ausstiegsstrategie wird nicht dadurch besser, dass es von Computern statt von Menschen geführt wird. Dies ist das Dilemma aller Buy-and-Hold-Portfolios, egal mit welcher Aktienquote: Sie sind stets investiert und fahren mit den wiederkehrenden Börsenzyklen daher komplett nach oben, aber auch nach unten – obwohl die Wissenschaft und der gesunde Menschenverstand zeigen, dass es sowohl das Kapital wie auch die Nerven schont, wenn man die Talfahrt durch frühzeitige Ausstiege verkürzt und erst bei neuen Aufwärtstrends einsteigt. Viele Modelle der Robo-Advisors sind jedoch starr, um die Kosten für die Anbieter zu reduzieren und die Marge hoch zu halten.

Zweitens: Dass die traditionell arbeitenden Geldmanager im obigen Beispiel die Roboter geschlagen haben, dürfte sie freuen, ist aber keine Garantie, dass solche diskretionären Entscheidungen immer aufgehen. Im Gegenteil, eine Fehleinschätzung der künftigen Entwicklung kann ordentlich ins Geld gehen. Es ist unseres Erachtens daher wenig sinnvoll, sich bei der Geldanlage nur auf das menschliche Urteil zu verlassen. Vielmehr braucht es Strategien, die aus guten Gründen in der Vergangenheit ihre langfristige Überlegenheit bewiesen haben. Vermögensverwalter, die in einem solchen Kontext Justierungen vornehmen und etwa bei einem vermuteten Tief in kleinerem Maß Aktien zukaufen, haben gute Chancen, für ihre Kunden einen Mehrwert zu erwirtschaften. Liegen sie daneben, hält die Strategie den Schaden in Grenzen.

Unser Fazit: Die Fragestellung "Ist der Mensch oder die Maschine der bessere Anleger?" führt in die Irre. Wir erwarten bessere Ergebnisse, wenn wir die positiven Aspekte beider Ansätze auf einer soliden und ausreichend getesteten Grundlage verbinden.

Copyright www.dasinvestment.com

Warum die Moderne Portfoliotheorie nach Markowitz nicht mehr funktioniert

13.12.2017Kategorien: Investment

Fast alle Vermögensverwalter und Anlageberater treffen ihre Entscheidungen auf Basis der „Modernen Portfoliotheorie“. Doch die Kapitalmarktforschung zeigt: Die Theorie hat schwere Mängel und unterschätzt die Verlustrisiken drastisch.

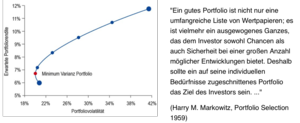

Mit einer mathematisch eleganten und vor allem einfachen Lösung startet Harry Markowitz ins Rennen um die Suche nach dem optimalen Portfolio - er nutzt die Normalverteilung, so etwas wie die Allzweckwaffe der Statistiker. Heraus folgt die Moderne Portfoliotheorie, für die der US-Ökonom, der sie vor rund 60 Jahren entwickelte, 1990 den Nobel-Gedächtnispreis erhielt.

Dank seiner Theorie konnte man die Risiken einer Geldanlage und die erzielbaren Renditen erstmals berechnen - sie stellt somit zweifellos einen Meilenstein in der Kapitalmarkttheorie dar. Doch seitdem ist viel passiert. Finanzmarktforscher und Statistiker haben in den vergangenen Jahren aufgedeckt, dass die Moderne Portfoliotheorie schwere Mängel aufweist: vor allem unterschätzt sie Verlustrisiken dramatisch. In der Wissenschaft und Forschung ist es üblich, dass Theorien im Laufe der Zeit überarbeitet werden - kein Problem also?

Doch! In diesem Fall hat die Sache einen Haken: Die Mehrheit der Fondsmanager, Anlageberater und Vermögensverwalter vertraut den Gesetzen immer noch. Robo-Advisor tun es häufig auch! Unzählige Anlageentscheidungen werden täglich nach der Theorie von Markowitz gefällt. Das Nachsehen haben Anleger, die diesen vermeintlichen Finanzprofis ihr Geld anvertrauen, denn sie gehen unbewusst ein zu hohes Risiko ein.

Mehr Wertpapiere, weniger Risiko

Die Schwächen der Modernen Portfoliotheorie sind recht einfach zu erfassen. Im Kern beschreibt die Theorie, wie Anleger verschiedene Wertpapiere zu einer optimaler Performance und Streuung zusammenbauen. Man kann es auch so formulieren: Mit Hilfe der Theorie kann also ein Portfolio konstruiert werden, das ein optimales Rendite-Risiko-Profil aufweist.

Dabei gilt: Das Verlustrisiko eines Portfolios sinkt, wenn man das Geld auf mehrere verschiedene Wertpapiere verteilt. Man nennt das Risikostreuung oder Diversifikation. Und: Je mehr Wertpapiere ein Portfolio enthält, desto stärker sinkt das Risiko.

Ein optimales Markowitz-Portfolio lässt sich an Hand der obigen Grafik zeigen.

Man stellt die Rendite eines Portfolios in Abhängigkeit von dessen Risiko (in der Regel gemessen durch die Schwankung „Volatilität“) dar.

Wichtig dabei: Alle mittels Moderner Portfoliotheorie realisierbaren Portfolios liegen auf sowie unterhalb der blauen Kurve. Oberhalb der Kurve sind die Portfolios per definitionem unerreichbar. Damit ist klar: Ein Depot mit optimalem Rendite-Risiko-Profil liegt genau auf der blauen Kurve. Diese Portfolios werden als „effizient“ bezeichnet, denn für jeden Punkt auf der Kurve gilt: Es lässt sich kein Portfolio finden, das bei gleicher Rendite weniger Risiko birgt oder umgekehrt keines, das bei gleichem Risiko mehr Rendite abwirft.

Im Portfoliomanagement spielt das eine große Rolle. Denn wenn ein Anleger weiß, welches Risiko er maximal eingehen will, lässt sich daraus das Portfolio mit der maximalen erwarteten Rendite bestimmen. Umgekehrt lässt sich auch das Portfolio mit dem geringsten Risiko bestimmen, wenn der Anleger eine bestimmte Zielrendite vorgibt.

Aber was braucht ein Investor, um optimale Portfolios zu berechnen? Zuerst muss er natürlich das Anlageuniversum kennen, also alle Wertpapiere, die er kaufen kann oder will. Dann sind noch drei Zutaten sind nötig:

- die erwartete Rendite der einzelnen Wertpapiere über die Anlagedauer

- die Volatilität (= Standardabweichung) der Renditen dieser Wertpapiere

- die Korrelation zwischen den einzelnen Wertpapieren

Korrelation ist ein Maß für die Parallelität von zwei Wertpapieren und liegt zwischen -1 und +1. Eine Korrelation von +1 bedeutet perfekten Gleichlauf. Bei einer Korrelation von -1 laufen die Kurse der beiden Wertpapiere genau entgegengesetzt.

Verluste höher als gedacht

Der Ansatz von Markowitz feierte einen außergewöhnlichen Erfolg in der Investmentbranche, denn er lieferte Finanzprofis, wonach sie sich lange gesehnt hatten: ein einfaches Werkzeug, um Renditen und Risiken von Portfolios zu bestimmen und zu steuern. Die großen Träume der Risikokontrolle konnte die Moderne Portfoliotheorie allerdings nicht erfüllen. Die langjährige Erfahrung zeigt, dass die so optimierten oder neu aufgestellten Portfolios oft höhere Verluste einfahren als erwartet. Warum?

- Verlustrisiken werden aufgrund der historischen Betrachtung systematisch unterschätzt

- Gewinnchancen werden in der Theorie überschätzt

- Extremrisiken und „schwarze Schwäne*“ übersieht Markowitz komplett

- Risikoschutz durch die geplante Diversifikation versagt v.a. in turbulenten Börsenphasen

Um überhaupt berechenbares Modell aufstellen zu können, musste Markowitz - so wie jeder Wissenschaftler - (stark) vereinfachende Annahmen treffen. Nun zeigt sich, dass in der Modernen Portfoliotheorie Annahmen und Realität sehr weit auseinander laufen.

Schon die Beschränkung des Anlageuniversums, das der Berater mit einbringt, kann zu einer Verzerrung der Investments führen, denn oftmals wird nicht der gesamte Markt an Möglichkeiten in die Software „eingespielt“. Außerdem arbeitet man dort mit historischen Daten; mit anderen Worten: das Tool rechnet mit den Renditen der Vergangenheit weiter, doch das ist unrealistisch.

Die wichtigsten Fehlannahmen der Modernen Portfoliotheorie sind:

- Die Renditen an der Börse sind statistisch normalverteilt. Das bedeutet, dass extreme Verluste und Gewinne höchst unwahrscheinlich sind und dass Verluste und Gewinne symmetrisch verteilt wären.

- Risiko kann durch Volatilität, also die Standardabweichung gemessen werden.

- Abhängigkeiten zwischen den Renditen verschiedener Anlagen werden durch Korrelationen hinreichend erfasst. Korrelationen sind unveränderlich.

Korrelationen ändern sich dauernd

Die Forschung in Sachen Kapitalmarkttheorie zeigt das Problem auf: An den Finanzmärkten versagt die Normalverteilung komplett. Die Renditen von Wertpapieren weisen sog. „Fat Tails“ auf. Extreme Kurseinbrüche treten also viel häufiger auf, als es die Normalverteilung vermuten lässt. Außerdem sind Gewinne und Verluste nicht symmetrisch verteilt. Zusätzlich funktioniert die Volatilität als alleiniges Risikomaß nur in speziellen Fällen wie zum Beispiel der Normalverteilung. Deshalb werden Verlustrisiken systematisch unterschätzt (und Gewinnchancen überschätzt).

Darüber hinaus verhalten sich Volatilität und Korrelationen anders als angenommen. Sie hängen von der aktuellen Börsenlage und damit von der Zeit ab. Immer wenn die Kurse an der Börse einbrechen, steigen die Korrelationen aller Wertpapiere stark an. Man könnte auch sagen: Wenn Panik an der Börse herrscht, setzt ein Herdentrieb ein. Das hat gravierende Folgen. Denn die Risikostreuung beruht darauf, dass man Investments mit möglichst geringen oder bestenfalls negativen Korrelationen im Portfolio mischt. So soll der Wert von Investment A steigen, wenn der von Investment B fällt und dessen Verluste teilweise ausgleichen – was aber nicht funktioniert, wenn beide Investments sich plötzlich parallel „nach unten“ bewegen, statt wie angenommen konstant negativ korreliert sind.

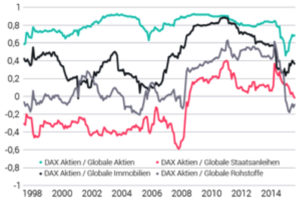

Rollierende 36-Monats-Korrelationen zwischen DAX und anderen Anlageklassen

Quelle: Bloomberg

Die Grafik verdeutlicht, wie stark die Korrelationen in Wirklichkeit schwanken. Sie zeigt die Korrelationen zwischen dem DAX und anderen Anlageklassen über einen Zeitraum von 20 Jahren.

Man sieht: Besonders stark steigen die Korrelationen während der Finanzkrise im Jahr 2008 an. So lag die Korrelation zwischen dem DAX und globalen Staatsanleihen (rote Linie) zu Beginn der Krise noch bei -0,6. Man nahm also an, dass sich globale Staatsanleihen und Rentenfonds besonders gut zur Diversifikation mit DAX-Aktien(fonds) eignen würden, weil die Kurse der Anleihen steigen sollten, wenn die Aktien abstürzen. In der Krise stieg die Korrelation jedoch auf einen positiven Wert an, so dass sich die erhofften Diversifikationseffekte „in Luft auflösten“ und Aktien und Anleihen parallel abrutschten. Die Diversifikation nach Markowitz versagt also genau dann, wenn sie gebraucht wird – wenn es an der Börse knallt.

„Die Moderne Portfoliotheorie ist ein allgegenwärtiges Dogma in der Finanzwelt“

Warum verlassen sich so viele Investmentprofis dann noch auf die Moderne Portfoliotheorie? Zum einen, weil die Theorie ein komplexes Problem scheinbar extrem einfach lösen kann. Mit Hilfe einer Software, die nach den Gesetzen von Markowitz arbeitet, können Fondsmanager und Vermögensverwalter die Risiken in den Portfolios komfortabel steuern. Da drücken sie gern auch mal ein Auge zu, wenn das System Ausfälle zeigt. Zumal ein Crash „nur“ mit finanziellen Verlusten der Kunden bezahlt wird. Hinzu kommt, dass sich viele Vermögensverwalter sagen: „Wenn ich die Moderne Portfoliotheorie nutze so wie die gesamte Branche, kann ich kaum schlechter abschneiden als die Konkurrenz.“ So lebt die Finanzbranche in einer scheinbar schönen, aber überholten Welt.

Für Privatanleger ist das fatal. Sie müssen den schlampigen Umgang mit den Schwächen der Theorie ausbaden. In der Vermögensverwaltung wird ihnen stets zu viel Risiko aufgebürdet, nur weil es sich der Manager leicht macht und die Finanzbranche nicht innovativ genug ist, die Mängel der Theorie auszumerzen.

Was ist die Lösung?

Wer die Risiken an den Börsen in den Griff bekommen will, braucht ein besseres Modell als die Markowitz-Theorie. Die gute Nachricht lautet: Solche Modelle gibt es!

Die neuen Erkenntnisse der Börsenforschung und Kapitalmarkttheorie lassen sich in der Depotberatung und -betreuung berücksichtigen. Dabei gilt es als erstes, vereinfachende Annahmen wie die Normalverteilung über Bord zu werfen und mit unvorhersehbaren Effekten (sog. schwarzen Schwänen) zu rechnen. Nur dann kann das Risiko des Anlegers zuverlässig und vorausschauend, zum Beispiel anhand des Risikomaßes Value-at-Risk (VaR), bestimmt werden. Wichtiger noch: Das Risiko des Mandanten kann so gesteuert werden, dass es, unabhängig davon, ob es an der Börse gerade ruhig oder turbulent zugeht, im Rahmen des Risikoprofils des Anlegers bleibt. Denn das Ziel sollte es sein, Depots und die Betreuung für den Anleger besser und sicherer zu machen – nicht nur einfach für den Verwalter/ Berater.

Der Investmentansatz von Finanzberatung Nürnberg beachtet seit mehreren Jahren bereits die neuen Erkenntnisse der Finanzmarktforschung. Unser Ziel als Honorarberater ist es in die besten Investments der jeweiligen Anlageklassen zu investieren und unseren Mandanten bessere risikoadjustierte Renditen zu ermöglichen.

Kryptowährungen

13.10.2017Kategorien: InvestmentZahlungsmittel der Zukunft?

In den letzten Jahren hat sich eine neue Form digitaler Zahlungsmittel entwickelt, die mittlerweile auch in den alltäglichen Medien eine steigende Präsenz erfährt. Die Rede ist von sog. Kryptowährungen. Als Vorreiter digitaler Währungen zählt Bitcoin, jedoch gibt es mittlerweile über 3000 anderer „Unterarten“.

Die Währungen zeichnen sich dadurch aus, dass jede Privatperson sich an der Erschaffung der einzelnen Coins beteiligen und man diese Münzen anonym handeln kann. Anders als bei Papierwährungen sind keine Zentralbanken involviert, die Währung ist daher freier. Die Mehrheit der Anleger verfolgt so das Ziel einer unabhängigen Währung, ohne Angst haben zu müssen, dass dieses Zahlungsmittel von höheren Instanzen manipuliert oder kontrolliert wird.

Gleichzeitig ist damit auch der größte Kritikpunkt gegeben: Durch die Anonymisierung können illegale Aktivitäten und Liquiditätsströme noch leichter verschleiert werden.

Bisher geplante ETFs wurden abgelehnt und mit China hat das erste Land den Handel mit Bitcoin gebremst und sogenannte Initial Coin Offerings (ICO) verboten. Laut diverser Nachrichten möchten auch andere Länder ein mögliches Handelsverbot prüfen. Im Zuge dieser Meldungen ist der Bitcoin-Preis direkt eingebrochen und unter 4.000 Dollar gefallen. Dass China einen großen Einfluss auf die Preise der Bitcoins hat, aber der Markt auch ohne China funktioniert, ist laut den nachfolgenden Grafiken ersichtlich:

Anhand der Grafik lässt sich nachvollziehen, dass politische Entscheidungen in China den Bitcoin-Kurs regelmäßig beeinflussen. Dies hat vor allem damit zu tun, dass China früher der größte „Handelsplatz“ für Währungen darstellte. Durch die Gesetzesänderungen wurde der Anteil Chinas immer weitere reduziert und durch Amerika ersetzt.

Im Gegensatz dazu hat Lloyd Blankfein, Goldman Sachs CEO, Bitcoins geadelt, indem er öffentlich eine Beteiligung bei Bitcoin erwägt und diese nicht direkt ablehnt – wie Jamie Dimon, CEO von JP Morgan. Die Krypto-Befürworter sahen sich bestätigt und der Kurs stieg im Anschluss um 193 Dollar.

Analysiert man die Aussagen der CEOs genauer, stellt man fest, dass Blankfein sich nicht ohne Grund für Kryptowährungen ausgesprochen hat. Dahinter verbirgt sich laut dem Wall Street Journal offenbar die Vorbereitung einer neue Geschäftseinheit, die sich ausschließlich mit dem Handel von elektronischen Währungen beschäftigt. Goldman Sachs möchte damit den Wunsch vieler Anleger nachkommen und einen besser geregelten und einfacher zu bedienenden Handelsplatz schaffen. Dadurch würde sich das Traditionshaus eine Alleinstellung am Markt sichern.

Je länger sich die elektronische Währung im Aufschwung befindet, umso deutlicher wird eine vermeintliche Blasenbildung. Ob dies tatsächlich eintreten wird, ist bei komplett neuen Produkten immer schwer vorherzusagen.

Letztendlich lebt Bitcoin von zwei Gruppen:

1. Anleger, die sich eine unabhängige und freie Währung wünschen

2. Investoren, die den aktuellen Hype mitnehmen, um Rendite zu machen.

Die Frage, die man sich stellen muss, lautet also: Welche der beiden Parteien hat den größeren Anteil und kann für ein nachhaltiges Wachstum sorgen. Eine leichte Blase bzw. Überbewertung lässt sich daher unserer Meinung nach nicht mehr leugnen. Wann und inwieweit diese „platzt“, lässt sich aktuell nur sehr schwer vorhersagen.

Bitcoins bleiben daher ein sehr spekulatives Investment!

Das Ende der lockeren Geldpolitik

13.07.2017Kategorien: InvestmentSeit rund zwei Jahren ist das Quantitative Easing (= QE-) Programm der Europäischen Zentralbank sowie der FED nun schon ein wichtiger Impuls und Treiber für die Wirtschaft in der ganzen Welt.

Der Leitzins wurde gesenkt, wodurch sich Geschäftsbanken bei der EZB billiger Geld besorgen können, um anschließend dieses Geld Unternehmen und Privatpersonen günstig weitergeben können. Dadurch sollte das Wirtschaftswachstum beschleunigt werden. Zum einen können Unternehmen durch die günstigen Kredite leichter expandieren (neue Aufträge, Maschinen, Personal etc. vorfinanzieren) und zum anderen können Privatpersonen mehr konsumieren.

Da diese Pläne nicht komplett erfolgreich waren, führten die Notenbanken das QE-Programm ein. Dies bedeutet, dass die Zentralbank langfristige private und öffentliche Wertpapiere von Geschäftsbanken sowie Großinvestoren aufkauft. Zum einen spülen sie dadurch neues Kapital in die Märkte und zum anderen sollen die Unternehmen, die Staatsanleihen verkaufen, mit dem freigewordenen Geldern risikoreiche Unternehmensanleihen sowie Wertpapiere kaufen können. Daraus ergeben sich (theoretisch) ebenfalls über neue Investitionen eine wachsende Wirtschaft.

Genaue Aussagen über die Folge der lang anhaltenden lockeren Geldpolitik kann man nicht treffen, da es ein solches Vorgehen in der Vergangenheit noch nicht gab. Es wird – wie in der Volkswirtschaftslehre typisch – mit Modellen gearbeitet, jedoch gibt es auch hier eine Reihe von unterschiedlichen Ausgängen. Ein wichtiger Faktor hierbei wird die Geschwindigkeit, in welcher die Käufe eingestellt werden, darstellen. Je langsamer, desto mehr Zeit haben die Märkte mit der neuen Situation umzugehen und sich darauf einzustellen. Dadurch sollten kurzfristige negative Effekte „nahezu“ ausbleiben.

Dieses Vorgehen erscheint auch am wahrscheinlichsten, da die FED mit der bisherigen, sehr langsam stattfindenden, Zinserhöhung bereits diesen Weg beschritten hat. Auch hier fanden keine größeren Kurseinbrüche statt.

Neue Politik der Notenbanken

Die US-Notenbank hat sich in der letzten Zinssitzung für eine schrittweise Reduzierung des Anleihenkaufprogrammes ausgesprochen. Durch das Kaufprogramm hat die FED neues Kapital in die Märkte gespült, wodurch diese stabilisiert wurden. Ab Oktober scheint eine Reduzierung der Käufe für wahrscheinlich, wodurch auf Sicht eines Jahres rund 30 Mrd. USD eingespart werden sollen. Des Weitere könnte im Dezember auch eine weitere Zinserhöhung angestrebt werden.

Auch die EZB folgt der FED und stellte einen Rückgang der Käufe für Anfang 2018 in Aussicht. Da die Aussage von Mario Draghi eher unerwartet und hatte einen kleinen Kursrutsch zur Folge. Derzeit befinden wir uns bereits wieder in einem leichten Aufwärtstrend.

Grundsätzlich ist muss das Ziel eine Beendigung der expansiven Geldpolitik sein, denn auf mittlere Frist schlägt sich die Erhöhung der nominalen Geldmenge – zumindest aus Sicht der makroökonomischen Theorie – vollständig in einem proportionalen Anstieg des Preisniveaus nieder. D. h. die Änderung der nominalen Geldmenge beeinflusst auf mittlere Frist weder Produktion noch Zinssatz, sondern nur das Preisniveau; dies wird auch als die Neutralität des Gelds auf mittlere Frist bezeichnet. (vgl. Blanchard/ Illing, Makroökonomie S.217 - 220)

Welche Auswirkungen hat die neue Politik für die Börsen?

Die Reduzierung des Kaufprogrammes ist bereits jetzt – auch durch den letzten kurzen Kursrutsch – in die Märkte eingepreist und wird sich daher vorerst nicht weiter auf die Märkte auswirken. Sollten sich jedoch neue Hinweise ergeben, dass dieses Jahr noch weitere Änderungen in der Geldpolitik zu erwarten sind, kann es erneut zu leichten Schwankungen kommen.

Sicher wird Mario Draghi aber auch die negativen Auswirkungen einer zu schnellen Aufhebung der expansiven Geldpolitik und des QE-Programmes im Auge haben, denn eine noch geringere Inflation und gedämpftes Wirtschaftswachstum hat die EZB aktuell sicherlich nicht im Sinn. Daher gehen wir von kleinen Veränderungen über einen längeren Zeitraum aus, was den Effekt deutlich reduzieren wird.

Nachtrag: Schön zusammengefasst hat das auch der Spiegel - lesen Sie hier weiter.

Trump gewinnt - was nun?

09.11.2016Kategorien: InvestmentOder: die unbeeindruckte Reaktion der Börsen auf einen unerwarteten Wahlausgang

Wie Sie sicherlich mitbekommen haben, hat Donald Trump die US-Präsidentschaftswahl gewonnen und wird der 45. Präsident der Vereinigten Staaten von Amerika. Im Vorfeld wurde viel darüber diskutiert, welche Auswirkungen seine Wahl für die weltweiten Börsen hat. Ein Schreckensszenario nach dem anderen wurde vorgestellt und die Stimmung an den Märkten wurde von Tag zu Tag schlechter.

Heute - ein paar Stunden nach der Bekanntgabe der Wahlergebnisse - macht sich Ernüchterung breit. Der DAX hat zwar kurzzeitig einen relativ großen Absturz verzeichnet, jedoch hatte er diesen nach einigen Stunden schon fast wieder ausgeglichen. Auch andere Börsen zeigen sich eher unbeeindruckt von der Wahl.

Schon vor der Wahl wusste man, dass politische Beben relativ kurz sind - dies war auch Anfang des Jahres beim Brexit bemerkbar. Ein paar Tage nach dem Referendum hatten sich die meisten Börsen bereits wieder erholt.

Wie geht es weiter?

Man geht davon aus, dass die Kurse bis Jahresende wieder ansteigen und man das Jahr positiv beendet. Sind Sie schon investiert, sollten Sie auch weiterhin in den Titeln engagiert bleiben. Alle anderen sollten zusehen, dass sie so schnell wie möglich einen geeigneten Einstiegszeitpunkt finden um die Jahresendrally mitnehmen zu können. Gerne helfen wir Ihnen dabei und beraten Sie bei dem Eintritt in die Märkte.

Eine Erhöhung des Leitzinses steht jetzt wohl auch auf der Kippe. Ursprünglich rechnete man an den Märkten mit einer Anhebung des Zinses im Dezember, da alle wirtschaftlichen Daten für eine neue Zinspolitik sprachen. Die FED ist laut erster Meldungen jedoch verunsichert, da niemand die genaue Politik von Herrn Trump vorhersagen kann. Sofern der neue Präsident seine Pläne aus dem Wahlkampf (teilweise) umsetzen kann, wird er eine expansive Fiskalpolitik wählen und mittels erhöhter Staatsausgaben (siehe EZB) die Wirtschaft versuchen anzukurbeln. Dies bedeutet erhöhten Konsum der Bürger und - durch die Vernetzung im Welthandel - somit auch ein globales Wirtschaftswachstum.

Man darf allerdings auch nicht vergessen, dass der Präsident keine alleinige Entscheidungsmacht besitzt! Trump hat es zwar leichter als sein Vorgänger, da sowohl das Repräsentantenhaus als auch der Senat in republikanischer Hand ist, aber die Parteiführung hat sich schon während des Wahlkampfs gegen den Topkandidaten gestellt. Es kann daher gut sein, dass die meisten seiner Vorschläge geblockt werden und sich politisch nicht allzu viel ändert.

Aus diesem Grund muss man sich aktuell nicht zu sehr verunsichern lassen. Erst einige Monate nach Amtsantritt Ende Januar 2017 wird die politische Richtung von Trump sichtbar und man kann die Lage in Amerika besser beurteilen. Bis dahin kann man an den Märkten investiert bleiben, dann abwarten und eine Prognose für 2017 stellen.

Smart-Beta ETFs

24.06.2016Kategorien: InvestmentBeim Durchblättern der Financial Times oder des Bloomberg Markets Magazins stößt man immer wieder auf Artikel über Smart Beta. Als eines der wachstumsstärksten Segmente in der Finanzbranche macht Smart Beta derzeit im Bereich Investmentmanagement von sich reden. Aber ist Smart Beta einfach nur ein weiteres Modewort oder eine Marketing-Erfindung?

Smart-Beta ETFs versuchen das Beste aus der passiven und der aktiven Wertpapierwelt zu vereinen um dadurch höhere Renditen bei gleichzeitig besseren Sicherheiten zu gewährleisten.

Ziel ist es, den Markt so gut wie möglich abzubilden. Hierbei werden verschiedene Faktoren stärker/ schwächer gewichtet um zum erwarteten Ergebnis zu kommen.

Bei klassischen ETFs wird der Markt 1:1 wiedergegeben. Ist das Unternehmen A bspw. 5 Prozent des Marktwertes aller Unternehmen im Index wert, dann wird die Aktie mit 5% im Index gewichtet. Dies ist ein relativ einfacher Ansatz, der vor allem durch das passive Management vor allem durch seine Kostenersparnis mehr Rendite erwirtschaften kann.

Smart-Beta ETFs setzen hier an und versuchen die Gewichtung der einzelnen Unternehmen zu verändern. Hierzu werden einzelne Faktoren bestimmt.

Der unserer Meinung nach interessanteste Faktor ist der sog. „low volatility“ Ansatz. In dieser Strategie werden Unternehmen, die nachweislich über die letzten Jahre eine niedrige Volatilität - und damit eine erhöhte Sicherheit - bieten, höher gewichtet.

Hat das Unternehmen A eine hohe Volatilität, kann man diese Aktie statt mit bisher 5%, weniger stark gewichten oder Sie sogar komplett aus dem ETF streichen.

Neben low volatility ETFs gibt es noch folgende Faktoren:

Value: Hier investiert man überwiegend in günstige Unternehmen, die auf den ersten Blick nicht als besonders Wachstumsstark gelten, aber durch die niedrigen Kurse trotzdem ertragreich sein können.

Small Cap: Sind kleinere, riskantere Firmen, bei denen Anleger als Risikoausgleich eine Prämie bekommen. Hierbei handelt es sich oft um relativ junge Unternehmen, deren Zukunft man nicht genau vorhersagen kann.

Qualität: Der Fokus liegt auf Firmen, die ihr Kapital effizient nutzen und sich vor allem durch Investitionen in Forschung und Entwicklung in eine aussichtsreiche Position bringen. Die Firmen haben dadurch zwar erhöhte Ausgaben und erscheinen daher im Vergleich zu kostensparenden Konkurrenten schlechter, jedoch sind die Zukunftsaussichten um einiges besser.

Momentum: Die einzelnen Aktien werden nur in einem max. 12 Monats-Zeitraum analysiert und bewertet. Gibt es einen Aufwärtstrend wird weiter investiert, bei fallenden Kursen steigt man aus. Man muss als Privatanleger daher nicht jeden Tag die Kurse verfolgen, da der ETF sich selbst reguliert.

Betrachtet man die verschiedenen Smart-Beta ETFs über die letzten Jahre, sieht man eine teilweise recht deutlich bessere Performance als bei normalen Indexfonds, wodurch diese Anlagestrategie für jeden Börsianer sehr interessant sein kann!

Was sind Alternative Investmentfonds?

16.06.2015Kategorien: InvestmentSchon lange wissen Experten, dass unternehmerische Beteiligungen eine gute Alternative zu Aktien und anderen Geldanlagen darstellen. Früher war es jedoch so, dass der Markt nicht reguliert war, wodurch es viele Beteiligungen mit sehr hohem Ausfallrisiko (v.a. durch unseriöse Emittenten und geschönte Prospekte) gab.

Um Anleger zu schützen, wurden im sog. Kapitalanlagegesetzbuch (KAGB) Richtlinien geschaffen und die Emissionshäuser bzw. Angebote werden jetzt von der BaFin zugelassen sowie geprüft.

Mit den neuen Gesetzen hat sich auch der Name verändert. Nun spricht man von Alternativen Investmentfonds (AIFs).

Ein Unternehmen legt einen Fonds auf, für den anschließend Geld von Investoren gesammelt wird. Das Volumen des Projektes, sowie die Gesamtlaufzeit, ist fest vorgegeben und nach Erreichen des Kapitals wird der Fonds geschlossen - es kann also nicht weiter in das Projekt investiert werden.

Der Clou: Weder das Emissionshaus noch der Fondsverwalter kann während der Laufzeit über die Anlegergelder verfügen, da das Geld sicher auf einer Depotbank liegt. Diese Depotbank steuert alle nötigen Transaktionen, bspw. wenn das Unternehmen Geld für eine Investition braucht. Ebenfalls trägt zur Sicherheit bei, dass das Projekt sowie der Fonds im Vorfeld streng von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) kontrolliert wird, wodurch keine „schwarzen Schafe“ zugelassen werden.

Durch die neue Gesetzeslage und die ständige Überwachung und Kontrollierung durch die BaFin stellen AIFs jetzt nicht nur eine renditestarke, sondern auch gleichzeitig eine sichere Möglichkeit der Geldanlage dar. Wer mit seinem Portfolio sicher und breit aufgestellt sein möchte, sollte auf jeden Fall einen Teil seines Kapitals in Alternative Investmentfonds investieren.

Sachwert schlägt Geldwert!

10.04.2015Kategorien: InvestmentDer Unterschied zwischen Geldwerten und Sachwerten:

Geldvermögen beinhaltet einen Anspruch auf eine Zahlung.

Das ist bei Kontoguthaben, Anleihen und vergebenen Krediten der Fall, allerdings auch bei Zertifikaten (auch z.B. bei Rohstoffzertifikaten), die lediglich einen Zahlungsanspruch an die Bank darstellen. Der Zahlungsanspruch ist bei Termingeldern und Anleihen (nicht bei Zertifikaten) fest, weswegen Geldvermögen oft als „sicher“ angesehen wird. Das Kontoguthaben schwankt nun einmal nicht, wenn keine Ein- oder Auszahlungen erfolgen.

Aber es bestehen zwei wesentliche Risiken: Zahlungsausfall und Inflation.

Sachwerte hingegen verbriefen Eigentumsansprüche an Sachen, z.B. Kunstwerken, Immobilien, Unternehmen. Sie sind soviel wert wie das zugrundeliegende Objekt bzw. seine Substanz- oder Ertragskraft. Kunstwerke haben dabei einen Marktpreis, der sich am vielem (auch an Moden) orientieren kann.

„Echte“ Sachwerte sind daher für mich nur Objekte, die einen betriebswirtschaftlich objektiven Substanz- oder Ertragswert haben: zum Beispiel die Erstellungskosten oder die Mieterträge bei Immobilien.

Gold nimmt eine Zwischenstellung ein: es ist zunächst einmal ein Sachwert, der keinen Ertrag bringt. Aber in Zeiten der Krise wird Gold auch wieder zu Geld - und zwar zu dem wertbeständigsten Geld, das wir in der Geschichte hatten.

Vermögen lässt sich weiter danach unterscheiden, ob es liquide oder gebunden ist.

So ist zum Beispiel Termingeld hoch liquide, Immobilienbesitz aber eher gebunden. Sie sind „immobil“. Aktien und Anleihen sowie die entsprechenden Fonds nehmen oft eine Zwischenstellung ein. Sie können theoretisch jederzeit verkaufen, müssen aber unter Umständen mit Verlust rechnen.

Risiken der kommenden Börsenphase

Die Welt ist überschuldet. Geldvermögen muss vernichtet werden, sei es durch (schleichende) Inflation oder durch Zahlungsausfälle. In einer solchen Situation sind Sachwerte - zu denen auch die Aktien zählen - vorzuziehen. Allerdings sollten die Erträge krisensicher sein.

Bei Immobilien wird dies durch die Lage garantiert, bei Aktien durch die Qualität des Geschäftsmodells: Nivea und Coca Cola beispielsweise werden auch in der Krise verkauft, bestimmte Industriegüter und Bankdienstleistungen vielleicht nicht.

Vermögensaufteilung für die Krise

Folgende Grundsätze gelten für die Vermögensaufteilung in der Krise:

Termingeld, Geldmarktfonds und Anleihen dienen der Sicherung der Liquidität.

Auch in der Krise sollten sie jederzeit liquide sein. Allerdings sollten Sie das in diesen Vermögensklassen gebundene Vermögen tendenziell zurückfahren.

Gold ist auch bei 1600 oder 1700 Dollar je Unze nicht zu teuer, wenn Sie bedenken, dass die Erschließung neuer Vorkommen leicht 1100 Dollar je Unze kostet.

Gold wird Ihnen nicht zu schnellen Spekulationsgewinnen verhelfen, aber es würde gerade in einer größeren Krise Ihr Vermögen sehr stabilisieren. Ein kleiner Anteil - zum Beispiel fünf bis zehn Prozent - Gold in Ihrem disponiblen Vermögen wirkt ungemein beruhigend. Natürlich können auch andere Edelmetalle wie Silber oder Platin diesen Posten mit ausfüllen.

Immobilien sind der klassische Sachwert. Sicher haben Sie auch heute einen wichtigen Platz im Vermögensportfolio.

Bedenken Sie aber, dass der Wert von Immobilien theoretisch genauso wie der von Aktien am Substanz- und Ertragswert gemessen wird. Und da ist nicht - wie noch in den 70er Jahren - alles rosig. Die deutsche Bevölkerung schrumpft. Die Mietmoral nimmt ab. Die energetischen Auflagen für Häuser steigen. Es wird viel neu gebaut - die Lebensdauer von Immobilien nimmt ab. Und schließlich sind sie immobil und vom Staat erpressbar (neue oder höhere Steuern).

Lassen Sie sich eine Investition daher von Ihrem Steuerberater sehr gut durchrechnen und planen Sie Ertragsreserven ein. Tendenziell haben wir Deutschen mit 50 Prozent des Gesamtvermögens zu viele Immobilien. 30 bis 40 Prozent des Vermögens in Immobilien oder Immobilienbeteiligungen wären in den meisten Fällen angemessener.

Aktien, zumindest dann, wenn es sich um solide Unternehmen handelt, sind auch ein Sachwert. Dieser Sachwert ist sogar sehr pflegeleicht, denn viele Unternehmen haben derzeit Dividenden von vier, fünf, sechs oder mehr Prozent.

Aktien sind derzeit bei vielen Anlegern untergewichtet. Das ist ein Fehler. Tendenziell könnte oder sollte ihr Anteil genauso hoch sein wie der Anteil der Immobilien. Aber Aktien schwanken. Der DAX glich in den vergangenen 15 Jahren doch eher der Börse eines Entwicklungslandes als der Börse der viertgrößten Industrienation der Welt. Als Folge ist der Aktienbesitz in Deutschland seit dem Jahr 2000 um nahezu 50 Prozent zurückgegangen.

Bei Aktien stellt sich also das Problem des Einstiegszeitpunkts. Und der scheint mir derzeit überaus günstig, auch wenn es nicht unbedingt in wenigen Monaten schon nach oben gehen muss. Aber irgendwann in den nächsten Jahren wird es massiv nach oben gehen. Wenn Sie nicht jetzt dabei sind, verpassen Sie den Zug mit aller Wahrscheinlichkeit.

Aktien sind zudem inflationsgeschützt Sachwerte. Solange es sich um solide Titel handelt, sind sie letztlich - trotz aller Schwankungen - auch krisensicher. Allerdings haben die Schwankungen an den Börsen zugenommen. Als Aktieninvestor müssen Sie diese aushalten. Aktienfonds helfen dabei durch Streuung die Schwankungen zu verringern.

Unternehmerische Beteiligungen (oder auch Alternative Investment Fonds) sind ebenfalls Investitionen in Sachwerte und bieten Ihnen die Gelegenheit sich z.B. an der Bewirtschaftung von Solarparks, Farm- und Forstflächen, Bildung, Klima, betreutem Wohnen, Microkrediten, Immobilien, etc. rund um den Globus zu beteiligen.

Unternehmerische Beteiligungen gibt es mit kurz-, mittel- und langfristigen Laufzeiten. Gerade die Langfristigkeit bei einigen Investitionen bedeutet Stärke. Das Management der Unternehmen hat Zeit und Gelegenheit aufgrund der herrschenden Marktbedingungen adäquat zu handeln. Dabei wird nach diversen Mustern und verschiedenen zeitlichen Zusammenhängen auf die wirtschaftliche Groß-wetterlage reagiert, was das Gesamt-Ergebnis positiv beeinflusst. Bäume wachsen beispielsweise auch, wenn die Weltwirtschaft gerade nicht im Aufwärtstrend ist.

Der Vorteil: Sie müssen nicht jedem Markttrend hinterherlaufen. AIFs sind resistent gegenüber kurzfristigen Marktschwankungen!

Die Einstellung der Finanzwelt gegenüber geschlossenen Fonds entwickelt sich zudem in den letzten Jahren positiv. Bekannte institutionelle Anleger wie z.B. Stiftungen wenden sich vermehrt dieser Kategorie von Sachwerten zu.

Investmentauswahl - wichtige Punkte

Unsere Produktempfehlungen basieren auf einer umfangreichen und regelmäßig durchgeführten Marktanalyse. Dabei berücksichtigen wir Ihre Wünsche, Ihre derzeitige Vermögenssituation und Ihren finanziellen Spielraum. Folgende Kriterien spielen bei der Auswahl des passenden Investments eine wichtige Rolle:

1. finanzstarke(r) und erfahrene(r) KAG/ Emittent

2. transparente und kundenfreundliche Verkaufsprospekte

3. gute und ausgereifte Anlagephilosophie

4. günstige Gebühren (TER)

Tipps zum Abschluss

Sie sollten u. a. die folgenden Punkte beachten, wenn Sie Ihr Geld gewinnbringend anlegen wollen:

1. Je breiter, desto besser: Je breiter Sie streuen, desto höher ist die Wahrscheinlichkeit, dass keine großen „Ausfälle“ stattfinden. Investieren Sie immer in Sachwerte verschiedener Anlageklassen und Regionen sowie verschiedener Emittenten - je nach Marktphase und Risikopräferenz aufgeteilt. Beachten Sie dabei den Archeâ€Noahâ€Ansatz von Waren Buffett: Ihr Depot soll niemals einem bunt gemischten (und vielleicht nicht einmal aufeinander abgestimmten) Zoo ähnlich sein, sondern aus Anlagen bestehen, die sich ergänzen und Ihr Risiko so gut wie möglich minimieren.

2. Betreuung: Vereinbaren Sie eine regelmäßige Betreuung mit Besprechung der Strategie sowie wieder-kehrendes Reporting, damit Sie immer wissen, dass Sie noch gut aufgestellt sind. Vereinbaren Sie Maximalverluste, die keinesfalls überschritten werden sollen, damit Sie „ruhig schlafen“ können.

3. Gebühren reduzieren: Achten Sie auf Kosten und Gebühren. Im schlechtesten Fall können sie bereits mehrere Prozent Rendite Ihrer Geldanlage kosten - unabhängig von der Kursentwicklung der Anlage.

4. Ohne Verstehen geht es nicht: Investieren Sie nur in Firmen, Fonds, Zertifikate und andere Wertpapiere, wenn Sie das Investment auch wirklich verstehen. Das heißt bei Aktien: Was produziert die Firma? Womit verdient sie ihr Geld? Welche Chancen kann die Zukunft bringen? Bei Fonds und Beteiligungen kommt es darauf an, ob Sie lediglich in eine Wundertüte investieren und hoffen, dass am Ende ein Plus rausspringt, oder ob Sie detailliert wissen, auf was Sie sich einlassen. Denn nur wenn keine Fragen offen bleiben, sind Sie überhaupt in der Lage, Chancen und Risiken gegeneinander abzuwägen. Und ohne diese Beurteilung würde ein Investment kaum Sinn machen.

Wichtig:

Bei diesen Tipps und Informationen handelt es sich um allgemeine Hinweise zur Geldanlage. Die rechtsverbindlichen Bestimmungen regeln die Verkaufsprospekte, KIDs, Depotoptimierungsvorschläge und die aktuellen Kurse.